Si eres uno de los afectados por el IRPH y has iniciado un procedimiento judicial solicitando su nulidad o bien, te planteas iniciar acciones contra tu entidad bancaria te interesa lo que tenemos que contarte.

Como sabrás, recientemente el TS se ha pronunciado sobre la eventual abusividad del IRPH concluyendo en favor de la Banca en su STS N 669/2017, 14 diciembre 2017

Se trataba de un pronunciamiento muy esperado y que no ha tenido el resultado pretendido por quienes nos dedicamos a salvaguardar los intereses de los consumidores y, es que tal, y como te explicaremos la citada sentencia es un nuevo ejemplo de que la especial tutela y régimen de protección de los consumidores dispensado por la normativa comunitaria ha sido infringida.

Es por ello, que se ha elevado recientemente una cuestión prejudicial al TJUE por un Juzgado de Primera Instancia de Barcelona, concretamente, el Juzgado de Primera Instancia Nº 38, la cual ha sido admitida en fecha 16 de febrero de 2018 bajo el número de Asunto C-125-18 con el fin de que, de nuevo, una Sentencia del Tribunal Supremo sea sometida el análisis del Tribunal Europeo y, en su caso, la jurisdicción comunitaria vuelva a dar un toque de atención a Nuestro Alto Tribunal, tal y como sucedió en su momento con la famosa STS de 9 de mayo de 2013 en materia de cláusula suelo.

Las claves que permiten sostener que el TS ha incurrido en un nuevo quebranto de la Normativa Comunitaria, concretamente, de los arts. 3 y 4 de la Directiva 93/13.

La Sentencia del Tribunal Supremo dispone que:

Para apreciar si una cláusula contractual debe considerarse abusiva, el juez nacional deberá tener en cuenta, como indica el artículo 4 de la Directiva 93/13, la naturaleza de los bienes o servicios que sean objeto del contrato, considerando <<en el momento de la celebración del mismo>> todas las circunstancias que concurren en su celebración.

Así, si bien la sentencia parece invocar e incluso fundamentar su resolución en la Directiva 93/13 lo cierto es que en su motivación o fundamentación jurídica Nuestro Alto Tribunal se aleja claramente de la interpretación conforme a la normativa comunitaria que ha fijado recientemente nuestro Tribunal europeo con ocasión de la STJUE de 20/9/2017 y que fija, como ya explicamos en el post dedicado a la Hipoteca Multidivisa , las bases de interpretación de los preceptos de la Directiva 93/13 que articulan el control de transparencia y abusividad de toda condición general de la contratación.

Una muestra de esta contravención de la normativa comunitaria la encontramos claramente reflejada en la STS cuando dice:

También resulta arriesgado afirmar que el IRPH resulta en todo caso más caro cuando el préstamo todavía no ha llegado ni a la tercera parte de su plazo de vigencia, puesto que se pactó en 2006 por un periodo de 35 años, por lo que se desconoce qué sucederá en los 24 años que todavía quedan para su extinción. En la práctica, la Audiencia acaba haciendo un control de precios, al declarar la nulidad de una condición general de la contratación porque el precio resultante sea más o menos elevado, lo que no es admissible.

Ante tal manifestación de Nuestro Tribunal Supremo, a nuestro juicio, resulta evidente el quebrantamiento de la Normativa Comunitaria puesto que el TJUE nos dio las claves interpretativas de los arts. 3 y 4 de la Directiva 93/13 explicando cómo deben los jueces nacionales analizar la concurrencia o no de abusividad y transparencia de las condiciones generales.

Así, en la STJUE de 20 de septiembre de 2017, establece que a efectos de conocer si una condición general de la contratación es abusiva el juez nacional deberá:

- Valorar el conjunto de las circunstancias que el profesional podía conocer en el momento de la celebración del contrato y que podía influir en la ulterior ejecución del mismo;

- Valorar la experiencia y los conocimientos del profesional (la entidad bancaria), en lo que respecta a las posibles variaciones de los tipos;

- Valorar si el profesional podía estimar razonablemente que, tratando de manera leal y equitativa con el consumidor, éste aceptaría una cláusula de ese tipo en el marco de una negociación individual.

En definitiva resulta patente la infracción de la normativa comunitaria en la referida sentencia del TS en la medida en que desestima la pretensión de nulidad y el carácter abusivo de la cláusula lRPH, basándose en el hecho de que la entidad no podía conocer la evolución del IRPH, y traslada el análisis a un momento posterior a la celebración del contrato, cuando el TJUE ha manifestado que el contexto temporal a tener en cuenta será el preexistente y coetáneo al tiempo de la suscripción del contrato litigioso. Tiempo en el que las entidades eran plenamente conocedoras de que:

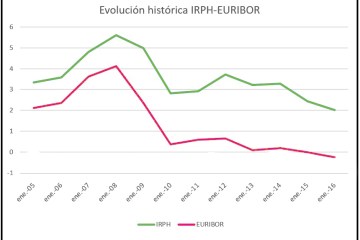

- El IRPH había cotizado siempre por encima del Euribor, por tanto era más caro en ese momento y hasta ese momento; Lo vemos en el siguiente gráfico el cual como veréis, es extremadamente ilustrativo:

Visto el gráfico anterior podemos afirmar categóricamente que el IRPH siempre ha estado por encima del Euribor por lo que en ningún caso, ha sido más estable. Así, si nos fijamos en el gráfico los picos en uno y otro índice se han producido de forma asimilada pero el IRPH siempre ha estado por encima al Euribor por lo que es FALSO que fuera más estable.

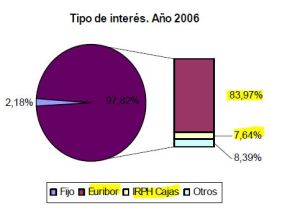

- Se trataba de un índice menos representativo en el mercado hipotecario que el Euribor, prueba de ello es que los préstamos y créditos hipotecarios referenciados al IRPH al tiempo de la contratación, año 2006 (tomamos como ejemplo la fecha del contrato analizado por el TS en su sentencia), según los datos estadísticos publicados por el Instituto Nacional de Estadística (INE), tan sólo supusieron en el mercado hipotecario de dicho año el 7,64% mientras que las Hipotecas constituidas a Euribor en ese mismo año 2006 alcanzaron el 84%. Lo vemos de nuevo en un gráfico extráido del Informe Estadístico del INE sobre las Hipotecas constituidas en el año 2006:

- Que en caso de informar al consumidor de tales extremos éste razonablemente no hubiera aceptado la suscripción de una Hipoteca referenciada a IRPH.

Dicho de otra manera, resulta evidente que un consumidor cuando contrata una Hipoteca pretende hacerlo de la forma más ventajosa posible por lo que difícilmente si el Banco le hubiera informado de que el IRPH siempre había cotizado por encima del Euribor y, en definitiva, de que era más caro, podemos afirmar que nunca habría tomado la decisión de suscribir una Hipoteca a IRPH.

En definitiva, si eres uno de los afectados por el IRPH no desesperes pese a la última Sentencia del Supremo puesto que la misma ya está siendo objeto de análisis ante el TJUE cuya respuesta esperamos sea favorable a los cosumidores y abra de nuevo la vía para instar nuevas reclamaciones en nuestros juzgados.

Por otro lado, si eres uno de los afectados que ya se encuentra incurso en un procedimiento judicial ¡NO TE ALARMES! lo más probable es que el Juzgado que está conociendo de tu asunto suspenda el procedimiento, en tanto en cuanto, el TJUE no resuelva la cuestión.

Esperamos que te haya servido de ayuda este post. Si tienes cualquier duda puedes ponerte en contacto con nostros a través de este formulario de contacto. Cuéntanos tu caso y te atenderemos de forma gratuita y sin compromiso

¿Porqué puede el TS comportarse así……o sea, quebrantando decisiones de Europa?

Además, a favor del nada escrupuloso sector del capital, ajenos a las normas que les regula, ¿Sufren presiones de algún Lobby, o les influye la política, o los políticos……?

Necesito comprenderlo.

Me gustaMe gusta

Buenas Diego entiendo tu incomprensión…pero al final lo que sucede es que en ocasiones nuestros juzgados interpretan la ley Nacional de forma contraria a la normativa comunitaria que tiene prevalencia sobre la primera es por ello que existe el mecanismo de las cuestiones perjudiciales con el fin de que los jueces cuando tienen que conocer de un asunto, en este caso el de IRPH en el que existe una jurisprudencia nacional que podría contravenir la comunitaria elevan la cuestión al TJUE para que éste les aclare qué interpretación es la correcta.

Me gustaMe gusta